|

1月17号,江苏南京一男子“房贷还了7年多,117万本金竟一分没还”的事件上了微博热搜,一时间吸引众多网友关注,引发广泛评论。

据江苏公共新闻频道《新闻360》报道,南京市民蒲先生在2013年10月向民生银行南京分行申请了一笔117万的商品房贷款,贷款期限为20年,并约定为等额本息的还款方式。 据江苏公共新闻频道《新闻360》报道,南京市民蒲先生在2013年10月向民生银行南京分行申请了一笔117万的商品房贷款,贷款期限为20年,并约定为等额本息的还款方式。

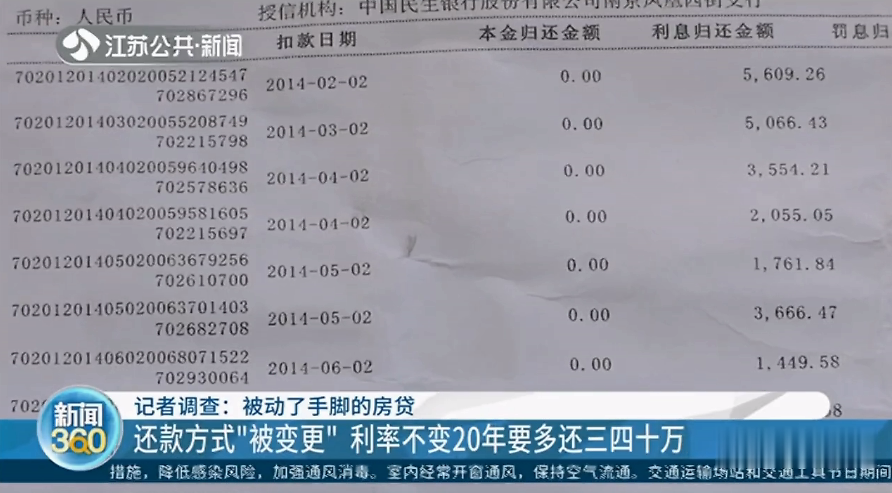

可最近,蒲先生在查看自己的征信报告时突然发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。

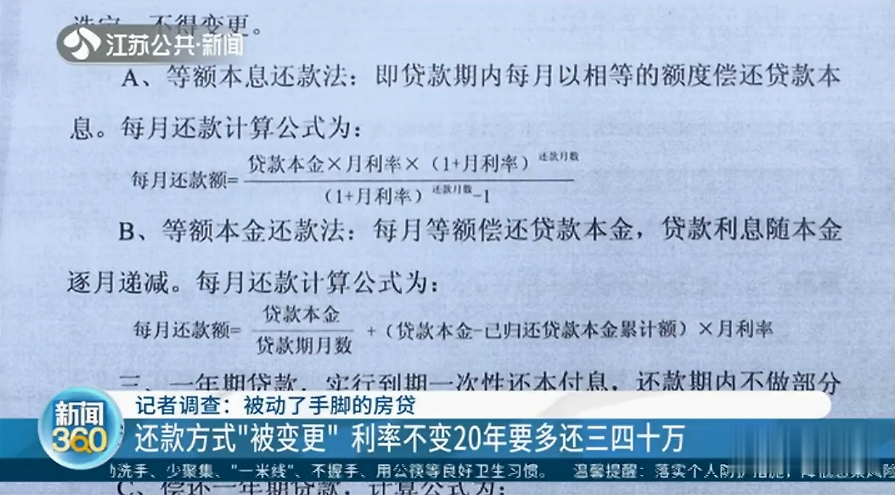

按照等额本息的还款方式,购房人刚开始每月的还款中,虽然利息占了绝大部分,但也有少部分本金,可还了7年多的房贷,本金竟然一分钱都没归还,显然有问题。

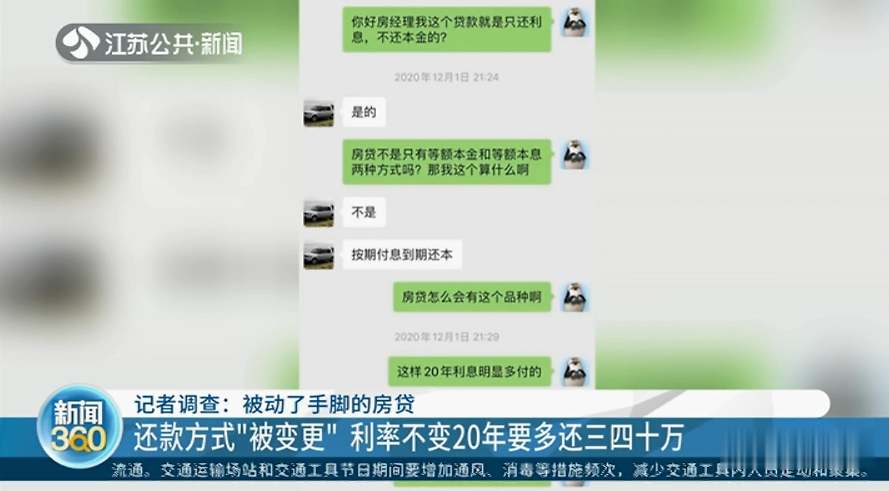

于是蒲先生赶紧询问了民生银行的客服经理,得到的答复是:他的这笔房贷,采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。

蒲先生表示,自己并没有要求改变还款方式,是银行擅自变更的,“他的处理方案就是,我前面七八年还的钱等于是白还,从2021年开始重新再还20年房贷。这个明显就是内控是有问题的,我没要求你改变还款方式,是你擅自改变,你这个属于重大违约。”

蒲先生表示,自己算了一笔账,如果按照当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三四十万。

对此,民生银行南京分行的一位工作人员告诉蒲先生,原先为他办理房贷的那位客户经理目前已经离职。

蒲先生后来联系的客户经理对这件事情的来龙去脉也不是很清楚,当时究竟为什么会发生这种情况,他们还需要详细调查。他们将在近期拿出相关的处理方案,再和蒲先生进行协商。

对于这个事情,网友几乎一边倒地在声讨银行,觉得银行这种行为应该纳入诚信黑名单,更有网友觉得这算诈骗行为。在这件事情中,蒲先生和银行其实是一种合同关系,但如果银行在对方不知情的情况下自己单方面进行了变更,银行确实是不合理也是不合法的,而这事情也给所有正在还房贷的人敲响了一个警钟。 来源:化龙巷 |

发表于 2021-1-21 16:40:53

发表于 2021-1-21 16:40:53

发表于 2021-1-22 00:16:04

发表于 2021-1-22 00:16:04